クレジットカード現金化は、クレジットカードで購入した商品を転売して現金を手に入れる方法です。

ショッピング枠さえあれば手軽に現金を調達できるため、表面上は非常に便利に思えますが、これには法的なリスクも伴います。

特に、クレジットカード現金化は自己破産の申請時に「免責不許可事由」に該当する可能性があり、借金の支払い免除が認められないかもしれません。

本記事では、クレジットカード現金化で免責不許可事由を回避する方法、免責不許可になった場合に利用できる債務整理方法を解説していきます。

この記事でわかること

こちらの記事も読まれています

自己破産できない場合の債務整理までの手続き

-

弁護士や司法書士事務所と契約し、スマホのeKYC(本人確認)や面談で身元確認を完了させる。

-

弁護士が債権者へ「受任通知」を送付し、督促と返済を一時停止させた後、取引履歴の開示を待つ。

-

収入証明書(給与明細・確定申告書)や通帳のコピー、家計簿などの必要書類を収集し、専門家に提出する。

-

(個人再生の場合)裁判所へ申立書を提出し、借金を5分の1程度に減額した「再生計画案」を作成する。

クレジットカード現金化は免責不許可事由にあたる?

自己破産の手続きでは、通常、借金の支払い義務から解放されることを「免責」といいます。

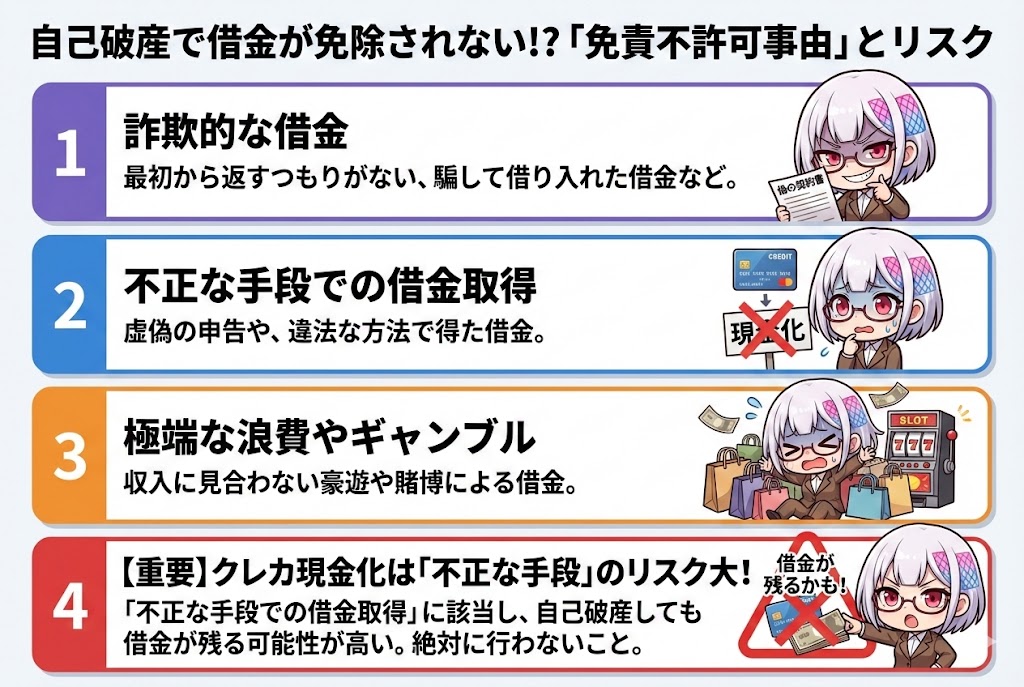

しかし、特定の条件下で、「免責不許可事由」にあたる行為が原因で免責が認められない場合があります。

免責不許可事由とは、自己破産手続きにおいて、支払い義務からの解放が認められない特定の理由や条件のことです。

以下のような行為があった場合、免責不許可事由に該当し、免責が認められない可能性があります。

- 詐欺的な借金

- 不正な手段での借金取得

- 極端な浪費やギャンブル

クレジットカード現金化は「不正な手段での借金取得」に該当する可能性があり、自己破産をしても借金が免除されないリスクが存在します。

クレジットカード現金化で免責不許可事由を避けるには

クレジットカード現金化がバレても以下の方法で免責不許可事由を避けられるかもしれません。

それぞれ具体的な内容を解説していきます。

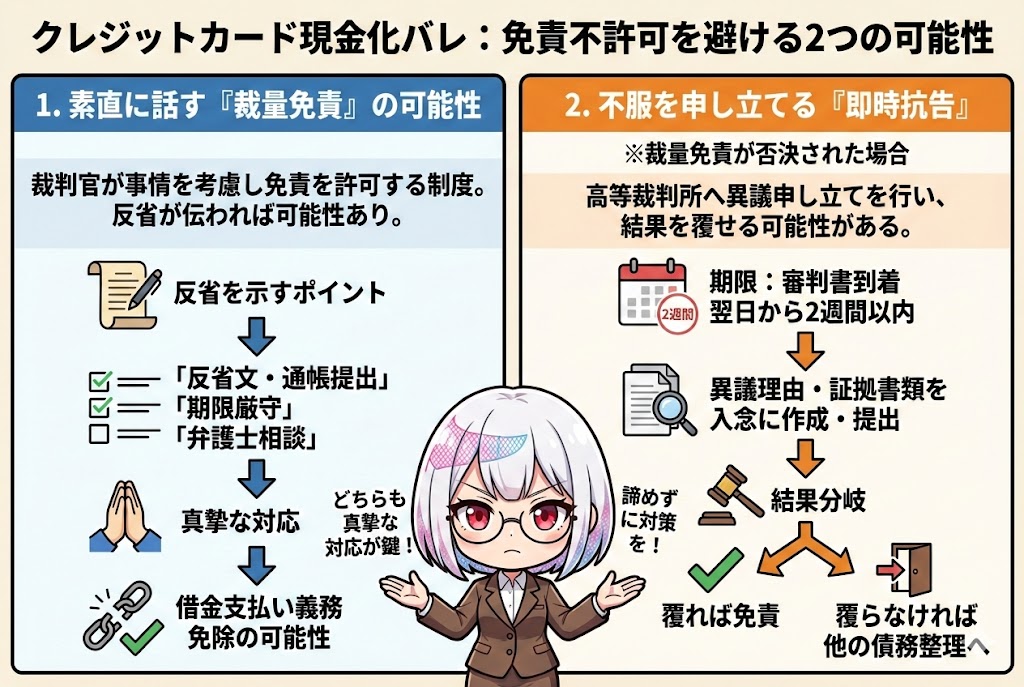

素直に話せば「裁量免責」を受ける可能性がある

裁量免責とは、裁判所が特定の事情を考慮して免責を許可する制度です。

クレジットカード現金化で借金したことを素直に裁判官に話し、反省が伝われば免責になる可能性があります。

少しでも反省の色を示すためにできるポイントを以下にまとめました。

- 反省文や通帳などの書類を提出する

- 提出期限を厳守する

- 弁護士にアドバイスを受ける

これらを実行し、実際に借金を払う義務がなくなった人は多く存在します。

反省文や、手続き一つ一つ真摯に対応することが重要です。

不服を申し立てて「即時抗告」する

裁量免責が認められなかった場合、「即時抗告」という手続きをすれば異議の申し立てが可能です。

即時抗告をすれば高等裁判所に審理してもらえば、免責不許可の結果を覆せるかもしれません。

なお、即時抗告の申請期間は免責不許可の審判書が届いた翌日から2週間以内です。

この期間内に異議申し立ての理由や、証拠を示す書類を提出する必要があります。

これらの書類が入念に作成されていれば裁量免責が認められるかもしれません。

もし即時抗告でも免責不許可が覆らなかった場合は、次で解説する債務整理方法を検討してください。

自己破産以外で債務整理をする3つの方法

クレジットカード現金化で免責不許可だった場合は以下の方法で借金を大きく減らせます。

それぞれの詳細や条件を解説していきます。

自分の状況や条件に合った方法を実践してみてください。

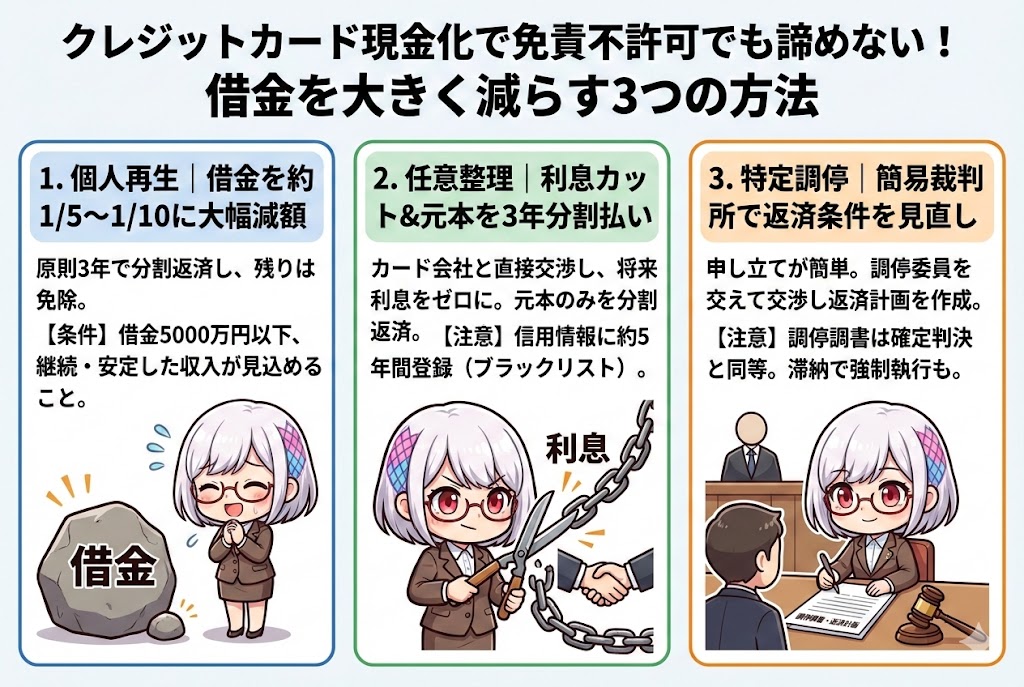

個人再生|借金を約5分の1に減額

個人再生とは、借金を大幅に減額し、残りを原則3年間で分割払いで返済する制度です。

この計画に従って支払いが完了すれば、残りの借金が免除されます。

ただし、個人再生の利用は以下の条件を満たす方に限られます。

- 借金総額が5000万円以下(住宅ローンは除く)

- 将来的に渡りき継続的な収入が見込める

- 金額の安定した給料が見込める

個人再生をすれば借金総額を原則5〜10分の1になり、生活が大きな影響を与えず返済できます。

任意整理|利息なしで元本を3年分割払い

任意整理とは、債務者がカード会社と直接交渉し、借金の利息を減らしたり、返済期間を調整できます。

交渉が成立すれば、原則3年の分割払いで元本のみの返済が認めれます。

また、個人再生と違い、一定以上の収入があれば誰でも行えます。

利息の支払いで悩まされている方におすすめの方法です。

ただし、任意整理は信用情報機関に登録されるため、返済後5年間は新たな借入れは望めない点に注意してください。

特定調停|申し立て手続きが簡単

特定調停とは、簡易裁判所で債務者と債権者が交渉し、返済条件を見直す手続きです。

特定調停は経済的に破綻する可能性がある債務者なら、特定調停申立書を提出すれば誰でも申請できます。

申請より1ヶ月後に特定調停が開かれ、以後2〜3回調停が行われることが一般的です。

交渉成立後、調停調書が作成され、その返済計画に従って返済していくこととなります。

なお、調停調書は確定判決と同様の効果があり、返済が滞れば、強制執行される恐れがあります。

クレジットカード現金化の免責に関するQ&A

-

Q.

クレジットカード現金化で借金しても免責は認められる?

A.認められない可能性が高いです。クレジットカード現金化での借金は、裁判所のホームページにて免責不許可事由に該当する旨が記載されています。そのため免責が認めらない可能性が高いです。

-

Q.

免責が認められたらどうなる?

A.借金の支払い義務がなくなります。裁判所で免責が認められれば借金を支払う義務がなくなります。

-

Q.

自己破産できない場合はどうすればいい?

A.債務整理を検討してみてください。免責が認めらなかったとしても、債務整理を行えば借金を大幅に減らせます。

-

Q.

クレジットカード現金化は違法なの?

A.違法ではありません。ただし、カード会社の利用規約違反行為です。

バレれば免責が認められなくなる可能性が高まります。

クレジットカード現金化は免責が認められない可能性が高い

クレジットカード現金化で借金した場合、免責不許可事由となり免責が認められない可能性が高いです。

ただし、免責不許可事由になったからといってすぐに諦める必要はありません。

素直に借金について話せば裁量免責が認められる可能性もあります。

また、即時抗告を申請すれば、免責不許可事由の判決が覆せるかもしれません。

最終的に免責が認められなかった場合は、自分に合った債務整理を行えば借金を大幅に減らせます。

Column

クレジットカード現金化のお役立ちコラム

Recommend

クレジットカード現金化のおすすめ業者

Search