「ネットで買い物したいけどクレジットカードは作れない」「クレジットカードは使いすぎが不安」という悩みはありませんか?

その悩みは、デビットカードを持つことで解決するかもしれません。

デビットカードは、審査不要で発行でき、利用すると口座から即時お金が引き落とされるカードです。

使いすぎを防げる、お金の管理がしやすいなど、さまざまなメリットがあります。

この記事では、デビットカードの基本情報やクレジットカードとの違い、デビットカードのメリット・デメリットを解説していきます。

この記事でわかること

こちらの記事も読まれています

デビットカードとは?クレジットカードとの違い

デビットカードとは、カードを利用するとと同時に自分の銀行口座から利用代金が引き落とされるカードのことです。

一方、クレジットカードは、支払い日に利用代金が引き落とされる後払い式のカードです。

以下の表に、支払い方法以外のデビットカードとクレジットカードの違いをまとめました。

| カードの種類 | デビットカード | クレジットカード |

|---|---|---|

| 支払い方法 | 即時口座引き落とし | 後払い |

| 審査 | 原則なし | 年収や信用情報 |

| 利用限度額 | 口座残高の範囲内orデビット利用限度額の範囲内 | 与信審査で決定 |

| 支払回数 | 1回のみ | 1回払い、2回払い、分割払い、リボ払い、ボーナス払い |

デビットカードには、銀行のキャッシュカードでそのままカード払いできるJ-Debitと、国際ブランド加盟店で利用できる国際ブランド付きデビットカードの2種類があります。

国際ブランド付きデビットカードなら、クレジットカードのように、コンビニやスーパー、ネットショッピングなど、さまざまなシーンで利用可能です。

ここでは、国際ブランド付きデビットカードを解説していきます。

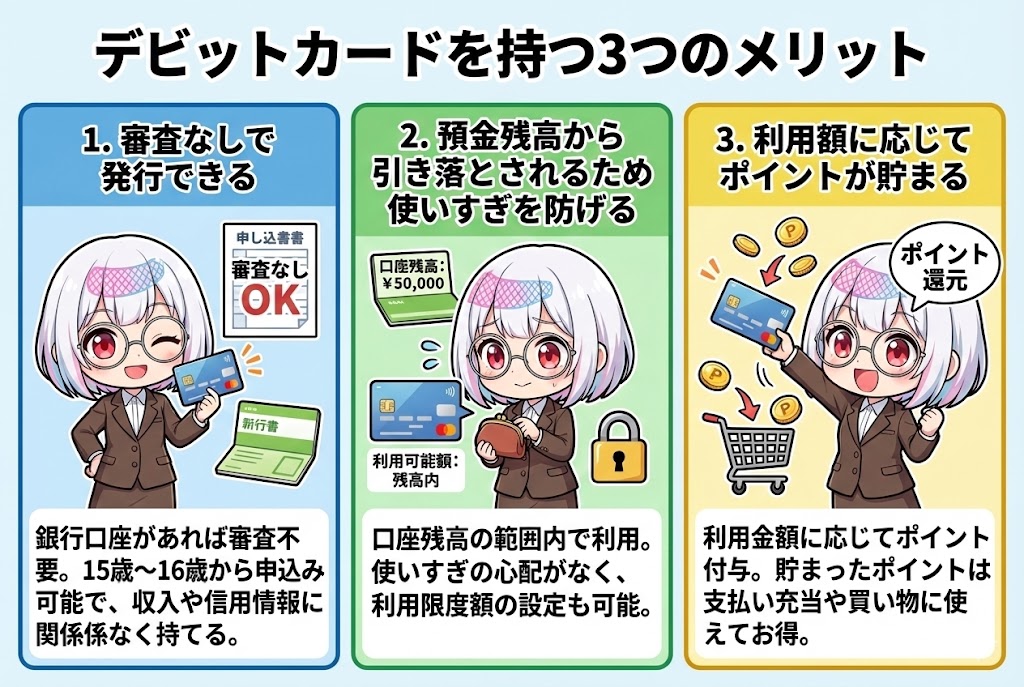

デビットカード3つのメリット

デビットカード持つメリットは以下の3つです。

それぞれ詳しく解説していきます。

審査なしで発行できる

デビットカードは、銀行口座の新規開設時、もしくはすでに開設している銀行口座で発行します。

いずれも与信審査は実施されないため、安定した収入がない人や信用ブラックの人でも持つことができます。

なお、クレジットカードが通常18歳以上から申込み可能であるのに対し、デビットカードは15歳~16歳で申込み可能です。

預金残高から引き落とされるため使いすぎを防げる

デビットカードは、自分の銀行口座の残高の範囲内で利用できるカードです。

クレジットカードのように、与信枠があるわけではないため、口座残高以上に使いすぎる心配がありません。

また、口座残高の範囲内でデビットカードの利用可能額を設定することもできます。

利用額に応じてポイントが貯まる

デビットカードの中には、クレジットカードのように利用金額に応じてポイント付与されるカードもあります。

貯めたポイントは、カード支払い時に充当したり提携サービスの買い物に使ったりすることができます。

デビットカードを利用するほどポイントが貯まっていくので、現金で払うよりもお得です。

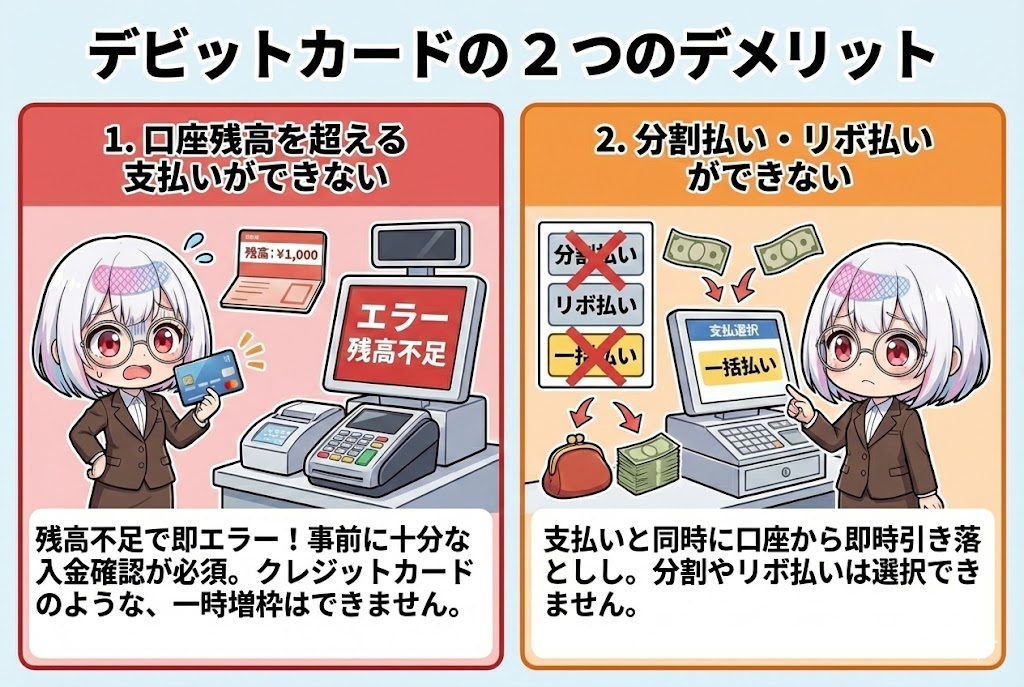

デビットカード3つのデメリット

デビットカードにはメリットがある一方、以下のようなデメリットもあります。

- 口座残高を超える支払いができない

- 分割払い・リボ払いができない

それぞれ詳しく解説していきます。

口座残高を超える支払いができない

デビットカードは銀行口座の残高分しか使えないため、残高が不足しているとエラーで支払いができません。

事前に十分な残高があることを確認してから利用する必要があります。

クレジットカードも、与信枠の範囲内でしか使えませんが、増額申請で一時的に枠を増やすこともできます。

分割払い・リボ払いができない

デビットカードは、支払いと同時に口座から利用額が引き落とされる即時払いです。

クレジットカードのように、分割払いやリボ払いができません。

後払いができるデビットカードはある?

デビットカードは、原則として「後払い」には対応していません。

しかし、以下の2種類のデビットカードは、後払いのオプション機能が付いています。

上記デビットカードの後払いサービスについて、詳しく解説していきます。

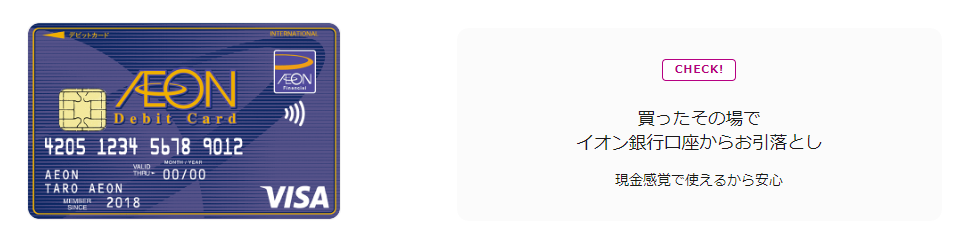

イオンデビットカードのバックアップサービス

| イオンデビットカードの基本情報 | |

|---|---|

| 利用条件 | イオン銀行総合口座の開設 |

| 国際ブランド | VISA |

| 年会費 | なし |

| 公式URL | https://www.aeon.co.jp/card/lineup/aeondebit/ |

イオンデビットカードのバックアップサービスは、銀行システムの停止時や口座残高不足時に、一時的に10万円までの利用金額を立て替えるサービスです。

サービスの利用分は、利用日から締日(毎月10日)までの間に毎日1回預金口座から引き落とされます。

締日までに引き落としができなかった場合は、翌月2日(金融機関休業日は翌営業日)の引き落としです。

イオンデビットカードについて、詳しくは以下の記事で解説しています。

イオンデビットカードのバックアップサービスの基本情報と現金化の方法

GMOあおぞら銀行ビジネスデビットの後払いオプション

| ビジネスデビットの基本情報 | |

|---|---|

| 利用条件 | GMOあおぞら銀行の法人口座開設 |

| 国際ブランド | VISA、Mastercard |

| 年会費 | なし |

| 公式URL | https://gmo-aozora.com/business/card/paylater.html |

GMOあおぞら銀行のビジネスデビットカードのデビット後払いオプションは、当月の利用代金の支払いを翌月以降の後払いにする機能です。

後払いオプションを利用するには、同行の「融資枠型ビジネスローンあんしんワイド」に申し込み、所定の審査に通過する必要があります。

なお、翌月の支払い日に一括で引き落とされた場合は、利息・手数料が発生しません。

デビット後払いオプションは、以下の記事で詳しく解説しています。

ビジネスデビットカードのデビット後払いオプションの申し込み~現金化までを解説

デビットカードに関するよくある質問

-

Q.

デビットカードは誰でも作れる?

A.デビットカードは以下の条件を満たすことで作ることができます。口座を持っており年齢制限をクリアすることで、ほとんどの人がデビットカードを申し込むことができます。

-

Q.

デビットカードの利用で信用情報に影響はある?

A.信用情報には直接的な影響を与えません。デビットカードの利用自体は信用情報には影響を与えませんが、適切な管理やトラブルの回避が重要です。

-

Q.

後払いできるデビットカードはある?

A.一般的なデビットカードでは後払い機能はありません。一部の特殊なカードやサービスでは、後払い機能を提供しているものがあります。

例えば、特定のプリペイドカードに後払い機能を組み合わせたサービスや、特定の金融機関が提供する特別なデビットカードなどが存在します。

しかし、これらは一般的なデビットカードとは異なり、利用条件や制限が設けられていることが多いです。

デビットカードはこれからキャッシュレス決済を始める人におすすめ

デビットカードとクレジットカードの違い、メリットとデメリットを解説しました。

デビットカードは審査なしで発行でき、利用と同時に銀行口座から利用代金が即時引き落とされるため、使いすぎも防止できます。

さらに、利用金額に応じてポイントも貯まっていくため、これからキャッシュレス決済を始める人におすすめです。

ネットと実店舗の両方でキャッシュレス決済をしたい人は、ぜひデビットカードの利用を検討してみてください。

-

クレジットカードを即日発行して現金化する方法|おすすめカード5選や現金化の優良業者も解説

一般的なクレジットカードは、申し込みからカード到着まで、最短でも1週間の時間がかかってしまいます。 しかし、「クレジットカードを即日発行したい」や「その日のうちにカードを使いたい」という人もいるかもしれません。 今回は、即日発行が可能な、おすすめのクレジットカードを紹介します。 さらに、即日発行したクレジット...

-

デビットカードは現金化できる?|即日発行のバーチャルカード・即日現金化の優良業者も解説

デビットカードは、支払いと同時に口座から現金が引き落とされるため、クレジットカード現金化と同じことをしても意味がありません。 しかし、「イオンデビットカード」であれば、バックアップサービスという自動立て替え機能の現金化が可能です。 今回は、イオンデビットカードのバックアップサービスを現金化する方法を解説します...

-

ビジネスデビットカードを即日現金化する方法|法人向け実績豊富・即日対応の優良業者も紹介

ビジネスデビットカードは、GMOあおぞらネット銀行が発行するデビットカードです。 デビットカードは、カード払いと同時に利用代金が銀行口座から引き落とされる仕組みのため、クレジットカードのような現金化はできません。 しかし、ビジネスデビットカードには、他社デビットカードにはない後払いオプション機能があり、これを...

Column

クレジットカード現金化のお役立ちコラム

Recommend

クレジットカード現金化のおすすめ業者

Search